Ako najlepšie sporiť pre dieťa?

Kedy začať a ako správne sporiť dieťaťu na štúdium, bývanie alebo svadbu?

Rovnako ako pri vlastnom sporení aj pri sporení pre dieťa je nevyhnutné premyslieť si v prvom rade cieľ sporenia a časový horizont počas ktorého budete sporiť. Od týchto skutočností sa odvíja nastavenie správnej stratégie sporenia a výber vhodných produktov. Iný obnos peňazí bude potrebný na štúdium, iný napríklad na svadbu alebo prvé vlastné bývanie. Takisto bude rozdiel ak začnete dieťaťu postupne sporiť od narodenia a ak začnete iba pár rokov dopredu, napr. od skončenia základnej školy.

Indexové ETF fondy

Ak sa rozhodnete svojmu dieťaťu sporiť už od narodenia, vzhľadom na dlhší časový horizont (15-20 rokov) je najlepšou formou investovanie prostredníctvom ETF fondov. Tie ponúkajú oproti ostatným typom podielových fondov z dlhodobého hľadiska najlepší pomer medzi výnosom a rizikom.

Výhodou pritom je, že môžete začať sporiť aj nižšími mesačnými vkladmi, peniaze máte kedykoľvek k dispozícii, a na Slovensku sú výnosy z takto nasporených prostriedkov oslobodené od daní, ak na ne prvý rok nesiahnete. Ak chcete sporiť na viac účelov alebo pre viac detí, oplatí sa sporiť na každý účel/pre každé dieťa zvlášť a spôsob sporenia tomu prispôsobiť. Keďže poplatky sú spravidla určené percentuálnym pomerom, je v zásade jedno, či budete mať jeden investičný účet s vyššou cieľovou sumou alebo viacero účtov s nižšími cieľovkami.

Detské účty a investičné programy

Niektoré finančné inštitúcie ponúkajú aj rôzne vlastné sporiace produkty, napríklad detské sporiace účty alebo programy investičného sporenia pre deti. Radia „nechať to na Georgea“ alebo zveriť svoje úspory múdrej sove.

Za detskými sporiacimi účtami sa pritom prevažne skrýva obdoba termínovaných vkladov. Odporúčame siahnuť po nich skôr vtedy, ak chcete, aby si na ne deti sami odkladali nasporené peniaze, ktoré o pár mesiacov využijú na zaplatenie školského výletu alebo športovej výbavy. Úročenie na nich sa pohybuje hlboko pod hladinou inflácie a preto nie sú vhodné na dlhodobé sporenie. Peniaze vkladané na takéto účty z dlhodobého hľadiska totiž strácajú svoju hodnotu.

Investičné sporenie pre deti má zväčša formu investovania do podielových fondov, ktoré má z dlhodobého hľadiska väčší význam ako rôzne detské účty. Na výber sú dlhopisové, akciové aj zmiešané fondy, pomenované zväčša podľa miery rizika a odporúčaného investičného horizontu.

| fond | ČSOB Vyvážený | ČSOB Svetový akciový | SLSP Euro Dlhopisový | SLSP Fond Max. Výnosov | EIC iShares S&P 500 |

| typ | zmiešaný podielový | akciový podielový | zmiešaný podielový | akciový podielový | indexový |

| 32% dlhopisy, 31% akcie | 96% akcie | 82% dlhopisy | 99% akcie | index S&P 500 | |

| výnos | 1,53% p.a. | 5,96% p.a. | 2,85% p.a. | 4,00% p.a. | 14,54% p.a. |

| vstupný poplatok | 1,5% | 3% | 1% | 2% | 2,5% |

| poplatok za správu | 1,4% p.a. | 2% p.a. | 0,7% p.a. | 1,5% p.a. | 0,2% p.a.* |

| výstupný poplatok | – | – | 1,8%** | 1,8% ** | – |

*účtuje sa 0,3% za každú transakciu pri kúpe, predaji, výmene fondu

**pri investovaní kratšom ako 3 roky

Pri vhodnom výbere fondu, môže byť aj sporenie cez podielové fondy výhodné, z dlhodobého hľadiska a v pomere výnosu a rizika ich však hravo porážajú ETF fondy. Hlavné rozdiely sú prehľadne zhrnuté v nasledujúcej tabuľke.

| Podielové fondy | ETF fondy | |

| riadenie | aktívne | pasívne |

| vstupný/výstupný poplatok | Áno/Áno | Áno/Nie |

| poplatok za správu | vyššie poplatky | nižšie poplatky |

| zhodnotenie | nižší percentuálny výnos | vyšší percentuálny výnos |

| zdanenie | Áno | Nie |

Stavebné sporenie

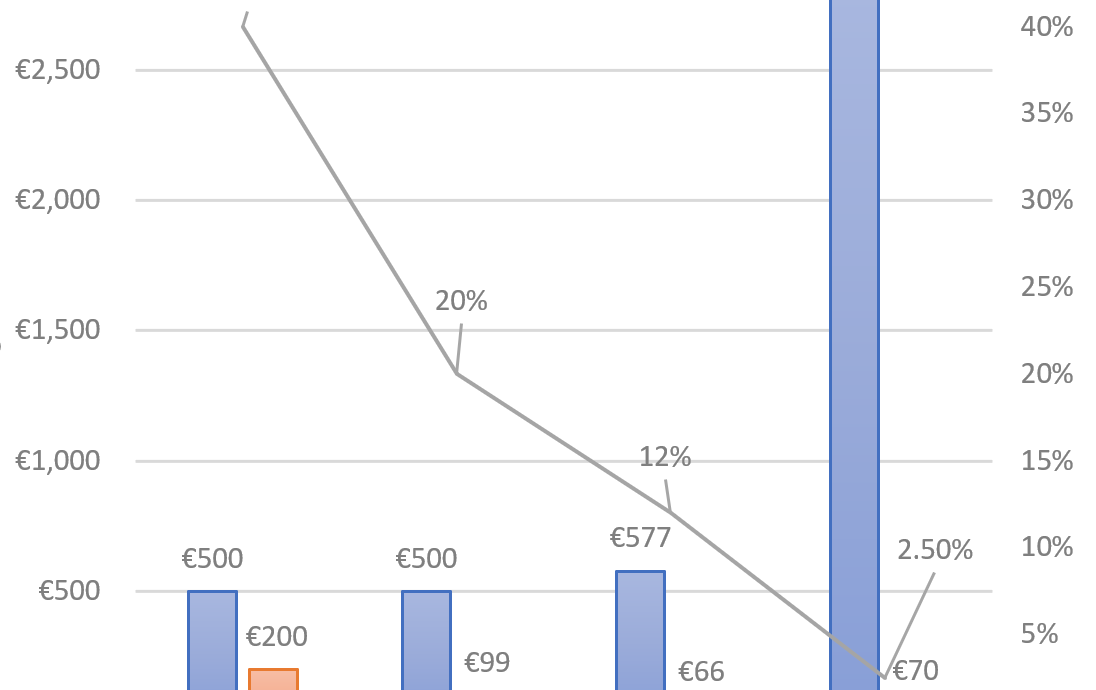

Stavebné sporenie vzniklo ešte v roku 1992 ako finančný produkt pre riešenie bytovej otázky s podporou štátu formou štátnej prémie. Kým v prvých rokoch fungovania bolo takto možné získať štátnu prémiu až vo výške 40% z optimálneho ročného vkladu. Neskôr výška štátnej prémie postupne klesala, až sa ustálila na hodnote cca 66 Eur, čo predstavovalo zhruba 10-12% optimálneho ročného vkladu. Stavebné sporenie bolo preto s obľubou využívané ako lepšie úročený termínovaný vklad.

Novela zákon o stavebnom sporení z roku 2019 však priniesla niekoľko zmien, vďaka ktorým sa stavebné sporenie stalo ešte menej výhodnou formou sporenia. Ak by ste stavebné sporenie pre svoje dieťa založili dnes, museli by ste mu ročne sporiť optimálne aspoň 2800 €, pre získanie maximálnej štátnej prémie 70 €. To predstavuje zhodnotenie iba 2,5% ročne, a to pred započítaním poplatkov.

Zdroj: Hospodárske noviny, 14.8.2020

Zhrnutie

Ak ste rozhodnutí sporiť svojmu dieťaťu peniaze či už na štúdium v zahraničí alebo na dofinancovanie prvého bývania, začnite čo najskôr, ideálne už od jeho narodenia. Uprednostnite pritom investovanie prostredníctvom indexových ETF fondov. Budete môcť začať sporiť aj s nižšími čiastkami a vďaka dlhému časovému horizontu znížite mieru rizika a zabezpečíte si tak optimálny výnos z Vášho sporenia.

Radi a ochotne Vám pomôžeme nastaviť sporenie pre Vaše dieťa podľa predstáv. Neváhajte nás preto osloviť.