Ako ochrániť peniaze pred infláciou?

Inflácia je pojem, ktorý je často skloňovaný v médiách. Čo to vlastne inflácia je?

Keď si to rozmeníme na drobné, tak napr. za 10 000 €, ktoré máte na účte, si dnes kúpite omnoho menej tovarov ako predošlý rok. To znamená, že pri 14 %-nej inflácií (inflácia na Slovensku bola v septembri 2022 14,2 %) je reálna kúpna sila z pôvodných 10 000 € len 8 600 €. Vplyvom inflácie peniaze teda strácajú svoju kúpnu silu.

Je všeobecne známe, že Slováci držia na bežných účtoch rekordné sumy peňazí. Podľa dát NBS bol ku koncu marca objem vkladov obyvateľstva 42,58 mld. €. Mať peniaze kedykoľvek k dispozícií je dôležité, lenže mnohí držia na účtoch veľké čiastky, ktorých sa nedotknú aj niekoľko rokov. Tieto peniaze by Vám mohli a mali zarábať ďalšie peniaze.

Patríte do tejto skupiny aj vy ?

Napriek tomu, že sa Slováci už tak investovania neboja, stále sú konzervatívni a najradšej investujú do nehnuteľností a minimálne výnosných a zastaralých bankových produktov. Uvažovali ste už, prečo tomu tak je? Z akého dôvodu sú obyvatelia západných krajín na tom lepšie s prípravou na dôchodok?

Investovanie do nehnuteľností máme v DNA. Spôsobené je to historicky a tým, že aj v našom okolí poznáme väčšinou ľudí, ktorí majú jeden či viac investičných bytov. Už menej poznáme ľudí, ktorí investujú či zhodnocujú peniaze vo fondoch alebo akciách.

Problémom pri sporení všetkých financií iba na bežnom účte je žiadne, resp. nízke zhodnotenie.

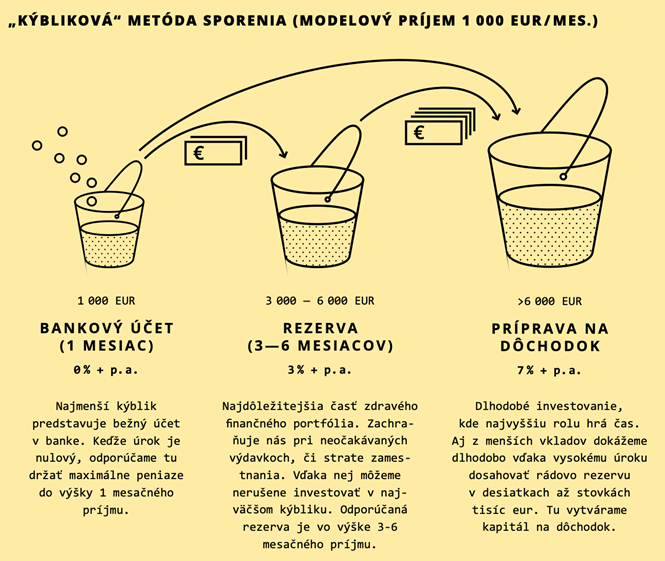

Dnes už aj na Slovensku existuje niekoľko efektívnych nástrojov ako ochrániť svoje peniaze pred infláciou. Každý z nás by mal mať svoje úspory rozdelené do niekoľkých kategórií. Ukázať si to môžeme na „kýblikovej“ metóde sporenia.

Prvý kýblik

Najmenší kýblik predstavuje krátkodobú finančnú rezervu, napr. na účte v banke. Odporúčame tu držať maximálne 1-2 mesačné príjmy. Použiť by sme ju mali napr.na kúpu pokazených vecí v domácnosti, opravu auta alebo na rôzne nečakané výdavky, ktoré potrebujeme bezodkladne uhradiť.

Druhý kýblik

Druhý kýblik tvorí strednodobá rezerva vo výške 3-6 mesačných príjmov, ktoré je možno rýchlo premeniť na hotovosť. Jeho úlohou je ochrana pri neočakávaných výdavkoch alebo strate zamestnania. Strednodobé investovanie možno neprinesie až taký vysoký výnos, ale vaše peniaze nebudú strácať na hodnote. Cieľom je investovať do fondov so zhodnotením mierne nad úroveň inflácie. Veľmi dôležitým kritériom je, aby ste hľadali bezpečné možnosti investovania. Vhodnou alternatívou je napr. Prvý realitný fond od spoločnosti IAD INVESTMENTS. Portfólio a zisk je tvorený z prenájmu priestorov v obchodných centrách, logistické parky, komerčné budovy v SR, ČR, PL. Je vhodný pre kategóriu konzervatívnych investorov hľadajúcich perspektívu dlhodobej výkonnosti bez významných výkyvov.

Tretí kýblik

Prekonanie inflácie je dlhodobý proces, ktorý si vyžaduje dostatok času a najmä odolávanie emočným rozhodnutiam. V tomto prípade sú najúčinnejšie v boji proti inflácií akciové investície (indexové ETF fondy). Práve tie majú tvoriť základ tretieho kýblika. Treba brať do úvahy, že každý rok nedosiahnete vyšší výnos ako je inflácia. Pozerať sa treba na dlhodobý priemer výnosov, ktorý vykazuje dlhodobú výkonnosť minimálne 6 – 8 % p. a. a viac a tá už infláciu poráža. V treťom kýbliku vytvárame najmä kapitál na dôchodok alebo predčasnú rentu na lepší životný štandard. Dôležitá je pravidelnosť a aj klient s nízkymi vkladmi vie zhodnotiť svoje peniaze a vytvoriť si tak vankúš v desiatkach až stovkách tisíc eur.

Kedy je správny čas na investovanie?

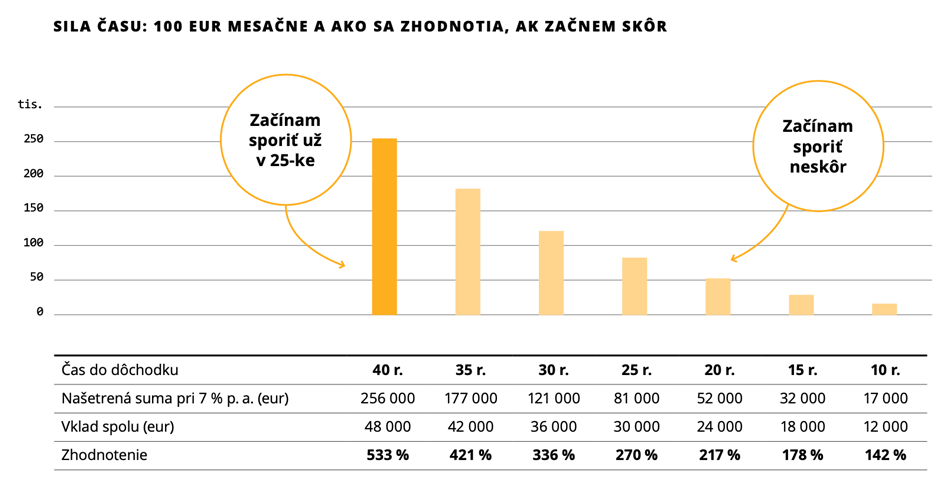

Túto otázku si kladú mnohí z Vás. Ideálne je začať hneď, pretože väčšina ľudí začne uvažovať o investovaní v 50-ke a snažia sa tak dohnať zameškané. Priemerná rezerva Slováka v tomto veku je 10 000 € až 12 000 €.

Na grafe nižšie je znázornený rozdiel v zhodnotení mesačnej investície 100 € v prípade, ak sa človek rozhodne odkladať v dostatočnom predstihu pred odchodom do dôchodku (v 25-ke) alebo začne sporiť neskôr (v 45-ke)

V čase aktuálne vysokej inflácie a výraznej korekcii na akciových trhoch odporúčame začať s investovaním čím skôr. Nakúpite „lacno“ a to sa Vám preukáže aj vo výnosoch na Vašich investičných účtoch. Ak sa rozhodujete či začať investovať, radi Vám pomôžeme a pripravíme vhodné investičné portfólio šité na mieru.