II. pilier – Dôležité zmeny v roku 2023

Dobrý sluha alebo zlý pán? Aj takto by sme mohli charakterizovať druhý pilier. Pre väčšinu Slovákov často krát prehliadaný, resp. podceňovaný finančný produkt , ktorý má však veľkú pridanú hodnotu pokiaľ je nastavený správne. Ako si správne vybrať II. pilier nájdete TU: https://drfinance.sk/na-vybere-ii-piliera-zalezi/

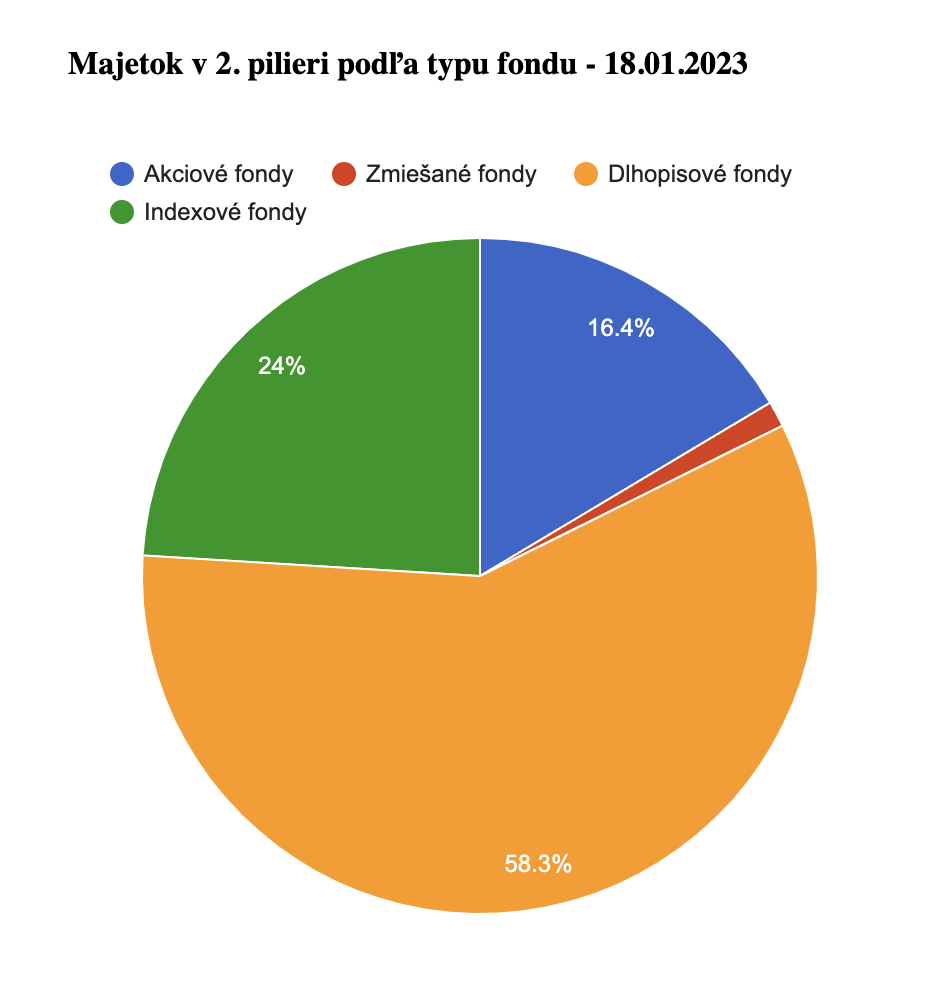

V roku 2013 do neho nešťastne zasiahla vláda Róberta Fica, čo znamenalo presun väčšiny sporiteľov do dlhopisových fondov. Výsledok? Historicky 10 najlepších rokov ekonomického rastu vo svete väčšina slovenských sporiteľov takmer nepostrehla.

Aj keď sporitelia postupne vďaka edukácii médií, finančných inštitúcií a pomoci finančných sprostredkovateľov presúvali svoje úspory z dlhopisových fondov, takmer 60 % ľudí to neurobilo a nevyhli sa tak nízkym výnosom. Druhý pilier teda ,,stratil,, miliardy na potenciálnych výnosoch a bolo všetkým jasné, že je najvyšší čas s tým niečo spraviť.

Prizvaní odborníci z Útvaru plánu obnovy v spolupráci s Ministerstvom práce, sociálnych vecí a rodiny pripravili novelu zákona, ktorá bola schválená a nadobúda platnosť od 1.1.2023 .

Pozrite si prehľad 10tich najzásadnejších zmien v II. pilieri:

- Zmena a zrušenie poplatkov

Od 1.1.2023 sa zruší poplatok za zhodnotenie a za vedenie dôchodkového účtu. Ročný poplatok za správu fondu sa v roku 2023 zvýši z 0,3 % na 0,45 %, v roku 2024 bude 0,425 % a potom 0,4 %.

- Zjednodušenie zmeny DSS

Ak sporiteľ bude chcieť zmeniť DSS, nie je potrebná návšteva Sociálnej poisťovne a tým odpadá aj povinnosť vyžiadania akceptačného listu. DSS zároveň nebude vyplácať odmenu sprostredkovateľom za prestup.

- Zníženie výšky príspevkov

V rokoch 2023 až 2024 bude výška príspevku do druhého piliera vo výške 5,5 % z hrubej mzdy, v rokoch 2025 až 2026 bude 5,75 % a až v roku 2027 plánovaných 6 %.

- Automatický vstup do II. piliera pre všetkých, ktorí začnú platiť prvýkrát sociálne odvody od 1.5.2023

Ak si občan, ktorý sa automaticky stane sporiteľom v druhom pilieri, nevyberie sám dôchodkovú spoločnosť, po 6 mesiacoch mu ju podľa abecedného zoznamu priradí Sociálna poisťovňa. Do 2 rokov bude možné vystúpiť na požiadanie.

- Možnosť vstupu aj pre ľudí vo veku 36 – 40 rokov (pred zmenou bol vstup možný len do veku 35 rokov)

- Zavedenie predvolenej investičnej stratégie

Najprv sporíte v akciových indexových fondoch. Po veku 54 rokov sa bude majetok postupne preklápať do dlhopisov tak, že v čase odchodu do dôchodku bude ešte 44 % v akciách.

- Automatický presun majetku z dlhopisových fondov do indexových fondov u sporiteľov do 54 rokov (ročník 1969 a neskôr), ktorí neurobili na svojom účte doteraz žiadnu zmenu.

Informáciu či sa sporiteľa týka presun, dostane najneskôr do 28.02.2023 pri výpise z dôchodkového účtu. Proces presunu majetku začne po 1.7.2023 a bude postupne trvať až do roku 2025.

- Odporúčanie na zmenu fondu pre sporiteľov s aktivitou na dôchodkovom účte od roku 2013 (zmena fondu, DSS alebo vstup)

- Zdaňovanie jednorazového výberu

Ak sporiteľovi vyjde dôchodková dávka v dostatočnej výške, môže požiadať o jednorazový programový výber, ktorý však bude zaťažený daňou z príjmu.

- Zavedenie individuálnych garancií

Pri odchode na dôchodok po 1.1.2024 bude DSS kontrolovať výšku nasporenej sumy. Ak bude vyššia ako vklad sporiteľa, vypočíta mu z danej sumy dôchodok. Ak nie, vypočíta mu dôchodok z jeho vkladov. Garancie sa nebudú týkať dobrovoľných príspevkov.

Čo vnímame ako pozitíva?

Automatický vstup nových sporiteľov, vstup vo veku od 36 – 40 rokov a presun väčšiny existujúcich sporiteľov do indexových fondov.

Čo vnímame ako negatíva?

Zdaňovaný jednorazový programový výber, čím sa porušil dlhoročný sľub dávaný novým sporiteľom, a to oslobodenie od platenia dane. Z dlhodobého hľadiska to však stále nerieši zásadný problém, a teda budúce nízke dôchodky Slovákov.

Nezabúdajte!

Pri otázke budúceho dôchodku by mal byť II. pilier len akýsi doplnok alebo prilepšenie, nie hlavný resp. jediný zdroj príjmu na dôchodku. Riešením vie byť práve vlastná príprava prostredníctvom súkromného investičného sporenia, ktoré zabezpečí potrebný kapitál pre dôstojný život na dôchodku. Ako rozumne investovať nájdete v našom článku TU: https://drfinance.sk/podielove-fondy/