Na výbere II. piliera záleží

Sporenie do II. piliera by dnes malo byť samozrejmosťou, ak si chcete zabezpečiť vyšší dôchodok na starobu. Výhodám sporenia do II. piliera sme sa venovali v staršom článku.

Zriadenie II. piliera však automaticky neznamená istý úspech. Veľmi totiž záleží na výbere dôchodkovej správcovskej spoločnosti (DSS) aj konkrétneho fondu. V tomto článku si povieme, ako si správne vybrať a kedy sa oplatí zmeniť fond, ak už náhodou II. pilier zriadený máte.

Správny výber fondu

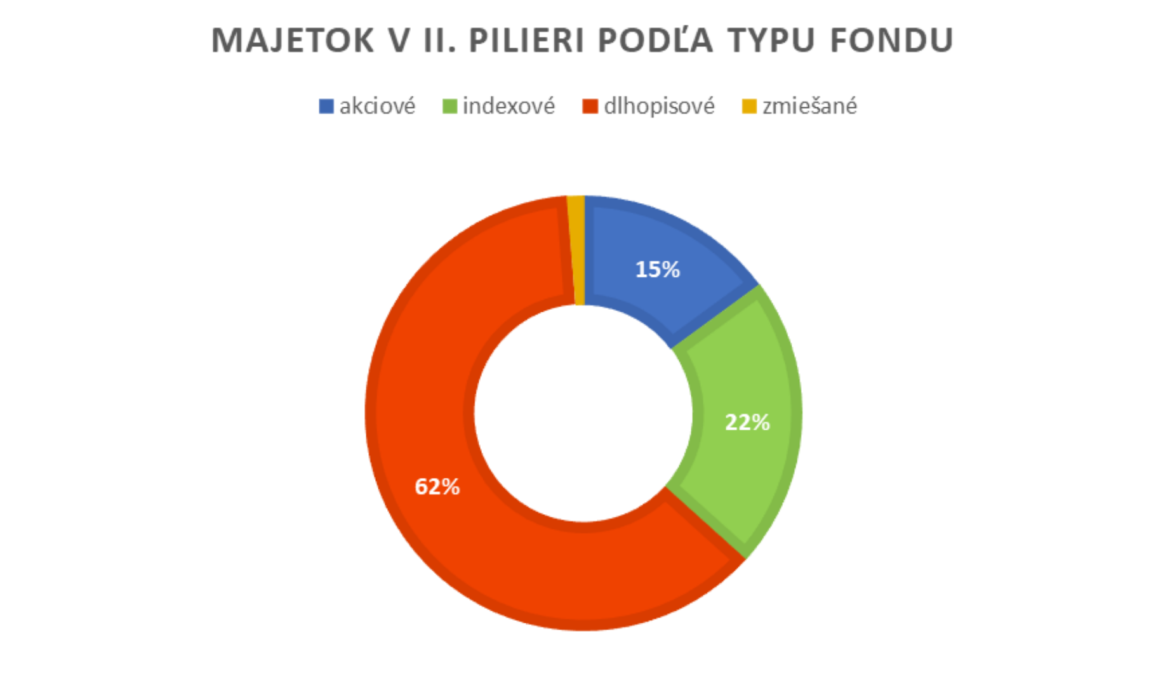

Na Slovensku v súčasnosti pôsobí 5 DSS-iek a každá ponúka niekoľko fondov. Podľa štatistík takmer 63% sporiteľov na Slovensku sporí v garantovaných dlhopisových fondoch, ktoré ponúkajú zhodnotenie na úrovni 1,5 – 2,5 % p. a.

Od roku 2012 pritom existuje možnosť sporiť v rámci II. piliera aj do indexových fondov. Práve tieto fondy sú tou najlepšou voľbou pre väčšinu sporiteľov v II. pilieri, pretože ponúkajú zhodnotenie 8 – 11 % p. a.

Garantované dlhopisové fondy

| Spoločnosť | Dôchodkový fond | Zhodnotenie vo fonde (od vzniku p. a.) |

| UNIQA d.s.s., a.s. | dlhopisový garantovaný d.d.f. | 1,606 % |

| NN, d.s.s., a.s. | SOLID, dlhopisový garantovaný d.f. | 1,936 % |

| 365.life, d.s.s, a.s. | 365.life dlhopisový garantovaný d.f. | 2,448 % |

Negarantované indexové fondy

| Spoločnosť | Dôchodkový fond | Zhodnotenie vo fonde (od vzniku p. a.) |

| NN, d.s.s., a.s. | Index Euro, indexový negarantovaný d.f. | 8,376 % |

| VÚB Generali, d.s.s., a.s. | INDEX indexový negarantovaný d.f. | 10,960 % |

| UNIQA d.s.s., a.s. | Indexový negarantovaný a.d.f. | 11,442 % |

Zdroj: adss.sk (3.9.2021)

Zjednodušene to znamená, že ak by ste teraz ako 30-ročný s hrubým príjmom 1 000 € začali sporiť do

II. piliera a zvolili si dlhopisový fond spoločnosti 365.life (zhodnotenie 2,45%), pri odchode do dôchodku v roku 2060 by vami nasporená suma tvorila približne 49 000 €. Váš mesačný dôchodok z I. a II. piliera by bol 351 €.

Ak by ste si ale za rovnakých podmienok zvolili indexový fond UNIQA (zhodnotenie 11,44%), pri odchode do dôchodku by bola nasporená suma necelých 315 000 € a Váš mesačný dôchodok z I. a II. piliera by tvoril 1 030 €. To predstavuje 3 násobne viac. Ak by ste do II. piliera takto začali sporiť už vo veku 25 rokov, suma by vďaka zloženému úročeniu vyskočila až na 549 000 € a dôchodok by dosiahol 1500 €.

Mať na dôchodku o 600 – 700 € viac môže byť kľúčové pre Váš neskorší životný štandard. Zaujímavé, čo poviete?

Zdroj: druhypilier.datalizer.sk /údaje k 30.11.2021

Poplatky

Sporitelia v II. pilieri musia rátať s 3 druhmi poplatkov, ktoré v konečnom dôsledku budú stáť za znížením ich výnosov.

Ide o nasledujúce poplatky:

- poplatok za vedenie dôchodkového účtu

- poplatok za správu dôchodkového fondu

- poplatok za zhodnotenie majetku v dôchodkovom fonde

Výška poplatkov v jednotlivých DSS Vám výber príliš nezúži, nakoľko výška všetkých troch druhov poplatkov je limitovaná zákonom a všetky DSS si ich spravidla uplatňujú v najvyššej možnej hodnote.

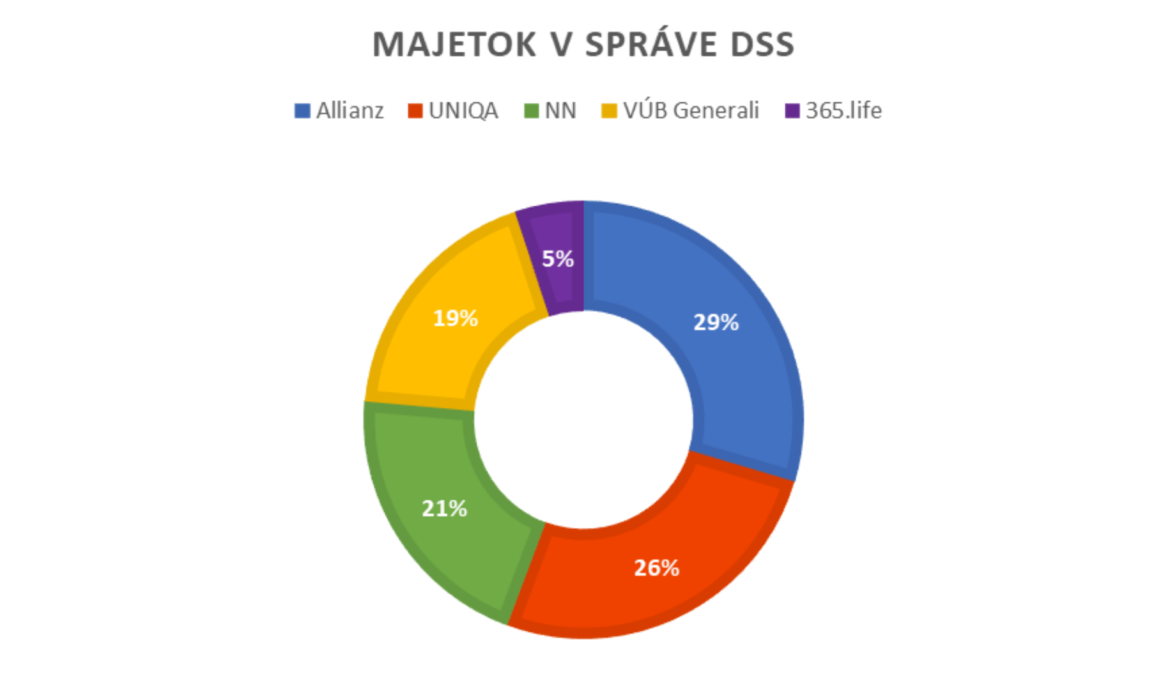

Klientský servis DSS

Ďalším dôležitým kritériom pri výbere DSS je aj prívetivosť rozhrania a klientský servis DSS. Kvalitné užívateľské rozhranie Vám umožní sledovať a riadiť dôchodkový účet prostredníctvom mobilnej aplikácie alebo zmeniť investičnú stratégiu či stiahnuť výpisy aj bez nutnosti návštevy kamennej pobočky.

Zdroj: druhypilier.datalizer.sk /údaje k 30.11.2021

Zhrnutie

Ako Vám je už určite jasné, tým najdôležitejším krokom pri sporení v II. pilieri je voľba indexového fondu. Ak už II. pilier istý čas založený máte, skontrolujte si do akého fondu sporíte a ak ide o garantovaný dlhopisový fond, zmeňte to. Ak máte do 35 rokov, čo je podmienka na zriadenie II. piliera, určite je to tá najlepšia stratégia.

Výber DSS je potom už len a len na Vašich osobných skúsenostiach a preferenciách.

Ak potrebujete pomôcť so zriadením II. piliera alebo poradiť s postupom pri zmene fondu, prípadne samotnej DSS, radi Vám poradíme a pomôžeme tieto úkony sprocesovať.