Poistenie úveru – na čo si dať pozor?

Poistenie úveru, teda tzv. hypopoistenie, je rizikové poistenie, ktoré chráni Vás alebo Vašu rodinu pred finančnými problémami, ktoré môžu nastať následkom neočakávaných životných udalostí (napr. závažná choroba, invalidita alebo smrť) v spojení s povinnosťou splácať úver.

Na čo si pri jeho uzatváraní dať pozor a ako ho správne nastaviť Vám priblížime v nasledujúcom článku.

Čo je a čo nie je poistenie úveru?

Poistenie úveru a poistenie nehnuteľnosti sa môžu často zamieňať, preto je dôležité poznať rozdiel. Tak ako jednotlivé pojmy sami napovedajú, pri poistení nehnuteľnosti sa poisťuje byt alebo dom pre prípad vzniku škody spôsobenej cudzou osobou (napr. vlámanie) alebo inými udalosťami (napr. požiar, povodeň). S ním úzko súvisí poistenie domácnosti, ktorým sa pre rovnaký prípad poisťuje vybavenie bytu alebo domu, t. j. všetky hnuteľné veci, ktoré by ste museli napr. po požiari opäť nakúpiť.

Poistením úveru si naopak poisťujete svoju schopnosť splácať úver v prípade neočakávaných životných udalostí ako smrť či invalidita, ktoré môžu zapríčiniť Vašu neschopnosť úver splácať.

Kde si poistiť úver?

Poistenie úveru Vám môže ponúknuť samotná banka, v ktorej úver čerpáte. Toto tzv. „bankopoistenie“ je vytvorené zmluvnou poisťovňou na mieru banke za účelom krytia hypotéky. Ide teda o špeciálne vytvorené poistenie schopnosti splácať úver.

Taktiež je možné pripoistiť si schopnosť splácania úveru prostredníctvom rizikového poistenia priamo v niektorej zo životných poisťovní. Tie pritom poskytujú klientovi oveľa širší záber ochrany.

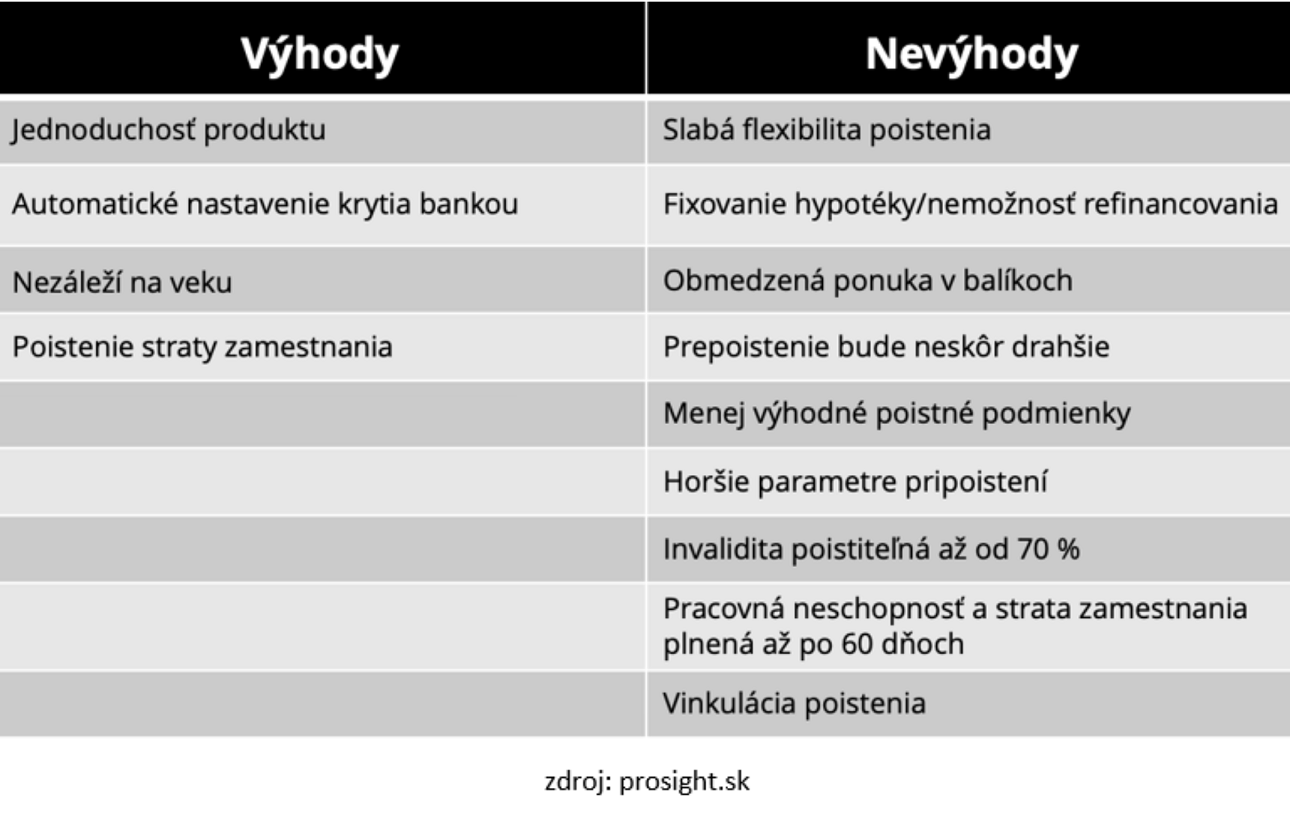

Zásadnými nevýhodami „bankopoistenia“ sú predovšetkým:

- naviazanie na hypotéku (môže spočívať napr. v stanovení splátky poistného ako % z výšky splátky hypotéky, pričom v budúcnosti s narastajúcou úrokovou sadzbou bude stúpať aj výška splátky za poistenie),

- krytie 4 hlavných rizík (smrť, trvalá invalidita, dlhodobá práceneschopnosť a strata zamestnania) v balíkoch bez možnosti zmeny alebo vlastnej kombinácie,

- nedostatočné preverenie Vášho zdravotného stavu (v bankách na to nie je priestor, no môže to viesť k problémom pri poistnom plnení),

- vinkulácia (poistné plnenie je zväčša vyplatené priamo banke a slúži tak len na splatenie úveru).

Pri rizikovom životnom poistení je nastavenie krytia plne v rukách klienta. Vyžaduje lepšiu znalosť problematiky ale prináša lepšiu flexibilitu a možnosť nastavenia jednotlivých krytí tak, aby zodpovedali najväčším rizikám, ktorým môžete byť v živote vystavení.

Na čo myslieť pri nastavení poistenia úveru?

Najvýznamnejšími rizikami, pre prípad ktorých je potrebné nastaviť poistenie úveru, sú smrť a invalidita. Tieto dve riziká sú však následkové, teda také, ktoré riešia následok, nie jeho príčinu. Preto netreba zabúdať ani na úrazy a choroby, ktoré sú vždy ich príčinou a pripoistiť si preto napríklad aj riziká diagnostikovania civilizačných chorôb a trvalých následkoch úrazov.

V prípade invalidity je dôležité zvážiť nielen trvalú invaliditu (znižujúcu poistenému schopnosť vykonávať zárobkovú činnosť o viac ako 70 %) ale aj čiastočnú invaliditu od 40%. V posledných rokoch totiž až 2/3 priznaných invalidít predstavujú tie čiastočné.

Poistenie schopnosti splácať úver by dnes malo byť samozrejmosťou, pretože nikdy neviete, čo život prinesie.

Pri jeho výbere a nastavení treba prihliadať na Vašu zdravotnú situáciu a vek, ale netreba zabúdať ani na finančnú rezervu, stav úspor v 2. a 3. pilieri alebo skutočnosť, či sporíte alebo investujete. Tieto aspekty totiž znižujú alebo zvyšujú mieru potrebného poistného krytia.

Zrhnutie

Ak Vám nejde o výhodnejšiu úrokovú sadzbu alebo najnižšiu cenu, skúste sa vyhnúť tzv. bankopoisteniu. Zverte nastavenie poistenia splácať úver nám a my Vám na oplátku pomôžeme nastaviť v pomere ceny a kvality tak, aby Vás čo najlepšie chránilo pred prípadnými nástrahami, ktoré život prináša.